集微网报道,当前,手机摄像应用分为固定焦距和自动对焦两类,而自动对焦已成为智能手机后置摄像头的标配,部分智能手机甚至采用前置自动对焦摄像头。其中,音圈马达以其结构简单、体积小等特点契合了智能手机市场对于外观的需求,成为现阶段的主流应用方案。

与此同时,5G的商用带动了智能手机存量替换,智能手机后置双摄/多摄镜头和前置自动对焦镜头的应用趋势,也增加了VCM市场需求量,并带动其出货量稳健增长,有望实现高于智能手机市场的增长率。

伴随国内手机产业链逐步成熟,以及众多主流国产品牌手机开始规模化采用国产VCM产品,以河南皓泽电子股份有限公司(以下简称:皓泽电子)为代表的音圈马达厂商逐渐向中高端产品进行布局,并在业绩稳步增长的基础上开启资本市场探索之路。

近日,笔者发现,皓泽电子也提交了IPO招股书拟深交所创业板上市。查阅招股书发现,尽管皓泽电子的业绩保持了稳步增长,但由于客户集中度较高导致了议价能力弱,令其不得不采取低价策略以增加销量。因此,随着主要产品单向开环马达单价的不断降低,其毛利率也持续下跌。在议价能力处于弱势、市场竞争加剧的情形下,其对研发的投入却仅有小幅增长,研发费用率更低于同行均值,亦令其冲刺IPO暗藏隐忧。

毛利率逐年下降,前五大客户营收占比超85%

据了解,皓泽电子主营业务为微型驱动马达的研发、设计、生产和销售,主要产品包括单向开环马达、双向开环马达、光学防抖马达、闭环马达、光学变焦马达等,产品广泛应用于智能手机、平板电脑、计算机及周边、智能穿戴等众多领域。

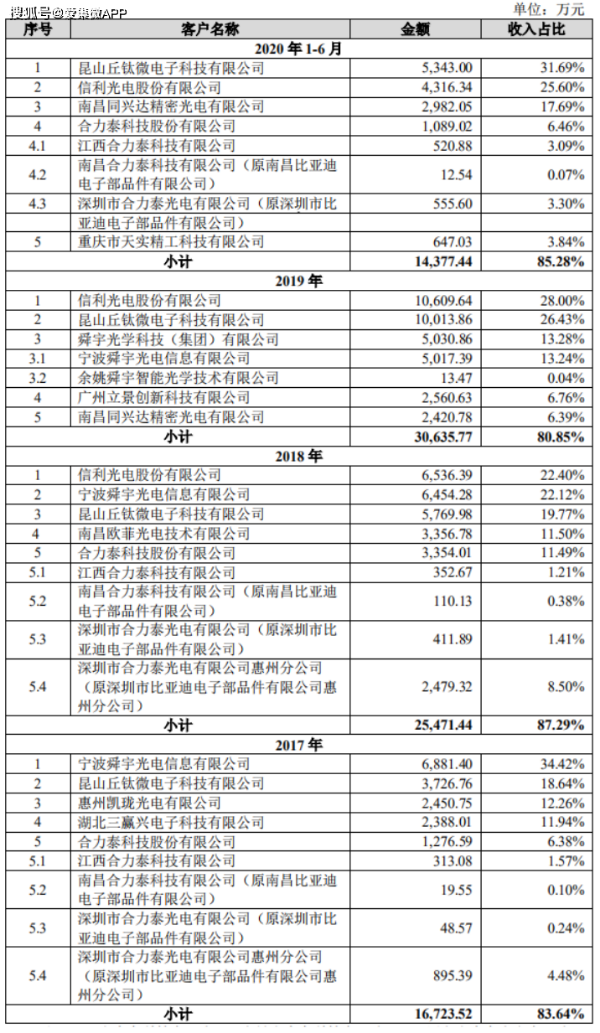

目前,其与舜宇光学、丘钛科技、欧菲光、信利光电、立景、合力泰、同兴达、MCNEX、Cammsys、Namuga 等国内外摄像头模组厂商形成了长期稳定的合作关系,产品应用于华为、小米、OPPO、vivo、联想、三星、诺基亚、LG、Amazon、小天才等国内外智能终端品牌。

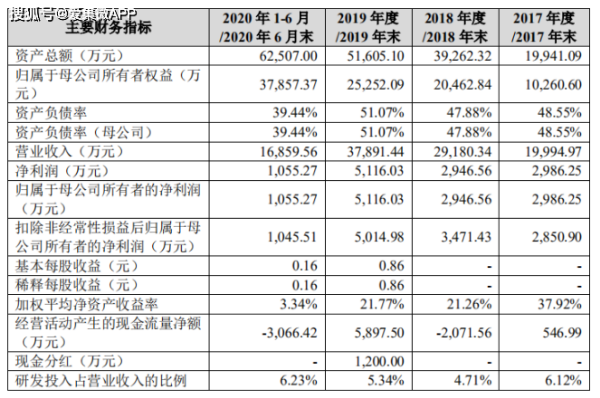

2017年至2020年上半年,皓泽电子的营业收入呈稳步增长态势,分别为2.00亿元、2.92亿元、3.79亿元和1.69亿元,2017年至2019年的年均复合增长率达37.66%;相应净利润增幅则较为缓慢,分别为0.30亿元、0.30亿元、0.51亿元和0.11亿元。

细分产品来看,其主营业务收入主要来自单向开环马达和双向开环马达,其次是光学防抖马达,闭环马达和光学变焦马达逐步开始打开市场。据其表示,主营业务收入持续增长,系产品销量增长较快,以及核心客户销售额保持较高水平,部分客户增幅较大所致。其中,皓泽电子对丘钛科技和信利光电的销售额大幅增加,对舜宇光学的销售维持在较高水平。

然而,近年来其综合毛利率却呈下降趋势,分别为37.79%、29.23%、30.35%和22.95%,主要受单向开环和双向开环产品的收入结构和毛利率水平影响较大。其中,其毛利率2018年同比下降8.65%,系采取降价措施以提高产品竞争力所致;2020年上半年,其毛利率同比下降7.4%,系新冠疫情致复工时间推迟,客户订单滞后,产能利用率和产销量下降,令固定成本分摊较大,单位成本上升。

客户方面,2017年至2020年上半年,其对前五大客户的销售额占营业收入的比例分别为83.64%、87.29%、80.85%和85.28%,对大客户依赖性较强。从行业来看,目前全球主要摄像头模组厂商有欧菲光、舜宇光学、丘钛科技、信利光电、LG Innotek、合力泰、立景、盛泰光学、MCNEX、SEMCO等,行业技术壁垒和集中度较高,而上述厂商多数为皓泽电子的客户,因此导致其对前五大客户的集中度也较高。

由此可见,大客户的助推使皓泽电子的业绩保持了稳步增长。而摄像头模组厂商日趋集中化,不仅令其对大客户的依赖程度愈发增强,也使议价能力被削弱,利润进一步被压榨,进而导致毛利率的下滑。

单向开环马达降价销售,产品竞争力遭质疑

从市场来看,目前音圈马达的制造企业主要分布在日本、韩国、中国等区域。其中日本企业TDK、阿尔卑斯和三美占据了全球音圈马达超过40%的市场份额,并掌握着先进技术和制造能力,皓泽电子、SEMCO、Jahwa等中国、韩国企业紧随其后。

不过,随着中国国内手机产业链逐渐成熟,国产品牌VCM的市场份额也在逐步提高。根据日本TSR研究报告,2017年至2019年全球VCM马达出货量分别为17.81亿颗、17.93亿颗和18.03亿颗。同期皓泽电子的出货量分别为0.67亿颗、1.23亿颗和1.62亿颗,市场占有率分别为3.76%、6.86%和8.99%,出货量及对应的市场占有率均逐年上升。

尽管核心手机摄像头模组企业对皓泽电子的认可度不断提升,持续增加对其的采购,但其主营产品单向开环的单价和毛利率却日益下跌,该产品的议价能力及市场竞争力令人质疑。

据了解,目前单向开环马达为市场成熟产品,多应用于低像素摄像头,产品同质化程度较高。近年来,皓泽电子单向开环产品占营收比重分别为91.95%、96.93%、79.39%和82.49%,是其主要收入来源。

值得注意的是,该产品各期的均价分别为2.89元/颗、2.34元/颗、2.11元/颗和2.03元/颗,毛利率分别为36.57%、28.79%、23.89%和16.32%,均呈下降趋势。也就是说,在日趋激烈的市场竞争中,皓泽电子不得不通过降价销售的方式以增加单向开环产品的销量,而单价的不断下降也令该产品的毛利率逐年降低,并进一步辐射至其综合毛利率,令其综合毛利率也呈下降趋势。

产品单价下降在行业范围内亦有所体现。由于智能手机更新迭代迅速,国内品牌凭借价格优势抢占市场,也进一步降低行业的平均价格水平。此外,为保证适度的利润水平,终端厂商不断将成本压力向上游供应商转移,受此影响,VCM产品价格总体呈下降趋势。

业内周知,VCM行业具有较高的技术密集性。因此,降低生产成本、持续创新以满足下游产品的迭代需求,开发高附加值产品,将有助于企业提高产品议价能力及市场竞争力。然而,对于皓泽电子而言,在主营产品单向开环的单价和毛利率双双下跌的情况下,其对研发投入的占比却出现缩水,研发费用率也低于同行均值。

近年来,其研发费用分别为1224.32万元、1375.29万元、2023.14万元和1,050.71万元,占营收的比重分别为6.12%、4.71%、5.34%和6.23%,而同行五方光电、格科微和昀冢科技的研发费用率均值为8.04%、7.41%、7.06%和5.68%,2017年至2019年均高于皓泽电子。

- 小米 11 正式发布:号称搭载手机行业「最贵屏幕」

- 万元以下!2020年最值得入手的折叠屏手机FlexPai 2

- 一图看懂联想小新平板电脑Pro:平板是双刃剑?

- 年末为什么要选这四款智能手机?这几大理由告诉你

- 颜值很能打 性能也很高 还不快将神仙一加8T带回家?

- 打脸苹果还是营销?小米11再次引发争议,网友评论炸锅!

- 彩电品牌热衷的“屏联万物”,华为智慧屏先迈出了一小步

- 【科技早报】小米11首发骁龙888售价3999元起;滴滴将为司机免费做核酸检测

- 小米11真机上手体验,憋了一肚子心里话,不吐不快!

- 小米11发布,安兔兔稳稳超过74万分,3999元套装价格成惊喜

- 小米11正式发布:搭载骁龙888售价3999元起!

- 跨年送好礼!华为授权体验店Plus登陆宝龙一城,带你遇见未来科技

- 小米11素皮版开箱上手!配置全面堆料猛的前提下还有轻薄机身

- 新十年高端开篇之作,轻薄全能旗舰小米11发布3999元起

- 双星实力更出彩,Reno5 Pro+即将开售

- 几乎无悬念!新款iPad Pro明年一季度面市,屏幕终于完美

- 华为应用市场PC版曝光 已可满足绝大部分用户软件需要

- 速领!京东联合苹果送福利,白嫖5个月会员

- 小米11来了,小米10至尊版还值得吗?

- 华为nova8:做专业的Vlog手机 让年轻人多一分表达自由

- 敢在苹果头上“动土”,一年抢走2亿销量,为何库克却无动于衷?

- 79元!小米便携鼠标2发布:支持4000 DPI、一节5号电池用一年

- 智能电视产业年度总结:尺寸更大、内容升级、市场重启、用户回归

- 华为nova8系列:Vlog视频手机“新物种”

- vivo X60系列新卖点曝光,这厚度和重量爱了!手指不再受折磨

- 全新千元机OPPO A53性价比完胜畅享20?

- 年底购机推荐!性能、闪充、高刷屏……统统都要有

- 性能、相机和颜值样样不俗 高端旗舰一加8T几无短板

- 早报:遥感三十三号卫星发射成功 苹果汽车有3大不确定

- 邱礼涛:超八毫米摄影机带我走进电影世界

- TME将直播TomorrowLand线上跨年派对;华为音乐与全民K歌联合推出智慧屏K歌功能

- 华为Mate 40E曝光,2K超级屏+麒麟990E+鸿蒙系统,价格或很感人!

- 又一小米11杀手驾到,一加9真机抢先上手:新配色好帅!

- AirPods Max Shield全包保护套:首款第三方配件,12月31日发售

- 首款商用的变色手机来了,网友:设计师脑洞是真的大

- 小米11不送充电器引吐槽 这会成为行业新规则吗

- iPhone用户注意:你的配件可能失效

- 贵安华为云数据中心揭开“面纱”

- 华为第二款ARM笔记本曝光:麒麟990芯片,并非鸿蒙操作系统

- 本周大新闻|第四届青亭峰会圆满落幕,Spatial推移动AR视频应用

- 荣耀V40曝光:120Hz高刷+66W快充,如何?

- 比哈曼卡顿调音更值得关注:小米11居然学苹果,不送充电器了?

- 体验犹如开“外挂” 用华为nova8 Pro打王者就是爽

- 岁末将至, 攀升主机新年狂欢:十代酷睿办公电脑 2299 元起

- 麒麟9000还有货?华为P50 Pro概念图出炉,想入苹果先等等

- 曾学忠预热明晚小米11发布会 MIUI 12.5也要来了!

- 华为 Mate 40E 现身,预计将搭载海思麒麟 990E 或 990 5G 芯片

- 苹果、小米相继宣布!手机改革浪潮已起,网友均不买账?

- 华为MateBook D系列新款发布:多重升级,智慧体验

- 市场没有给华为换来技术,就该还回属于华为的市场!

- OPPO没有梦想

- 智能音箱的2020:下降、消失、寡头

- 微软Surface Pro 8基础版规格或升级 酷睿i3+8GB运存

- 36 小时之后,苹果终于修复 iCloud 登录激活问题

- “我就是要带动乡亲们就业”——人工智能培育师白松的技能培训之路

- 徜徉在中画幅的世界里流连忘返 富士 GFX50S 体验。

- 三星S21再曝:全球最小骁龙888旗舰,6.2寸屏价格厚道

- 高价低配大厂竟推配置最强的骁龙865旗舰,性价比还远超小米!

- vivo X60 Pro:两个好消息,两个坏消息

- Reno5 Pro+打造设计与交互新思维,咚咚咚就变色