出品 | 搜狐科技

作者 | 尹莉娜

编辑 | 杨锦

近日,有媒体报道称,蚂蚁花呗已经以服务升级的模式接入央行征信,之后将逐步实现对所有用户的全覆盖。消息一出,随即引发全民关注,冲上了热搜榜。

那么,上征信到底意味着什么呢?大家为什么对“花呗上征信”这件事如此关注?会影响到我们以后的房贷、车贷吗?

采用邀请制,部分用户已接入

目前,支付宝对开通征信授权的用户采用邀请制的方式,支付宝客服向搜狐科技表示:“经系统综合评估,满足服务协议升级的用户才会需要授权支付宝上报征信。但同时需要注意的是,如果用户有如额外提升额度的需求,或者在办理余额宝质押等服务的时候,也需要仔细查看授权服务协议。”

换句话说,如果你有不注意查看服务协议具体条款的习惯,在后续办理支付宝新业务的时候要打起十二分精神,如果发现有《个人信用信息查询报送授权书》以及《花呗签章及存证服务协议》,就是在向你取得上报/查询征信的授权了。

支付宝客服向搜狐科技解释:“花呗上征信是需要通过用户本人授权的,支付宝会跟据国家相关征信管理要求的规定,将花呗的情况进行有序上报。”据了解,目前支付宝并没有强制所有用户都授权征信,即使不授权也暂时不影响花呗的正常使用。不过,支付宝官方表示,后续是否需要授权还不好说,“要以公告为准。”

此前,有花呗用户反映,在支付宝app的花呗主页上,看到一个“重要提醒请确认”的花呗服务升级入口,点击后上方小字写道:点击按钮视为您同意《花呗服务协议》和《个人信用信息查询报送授权书》及其他协议,同意授权向金融信用信息基础数据库查询/报送相关信息。”

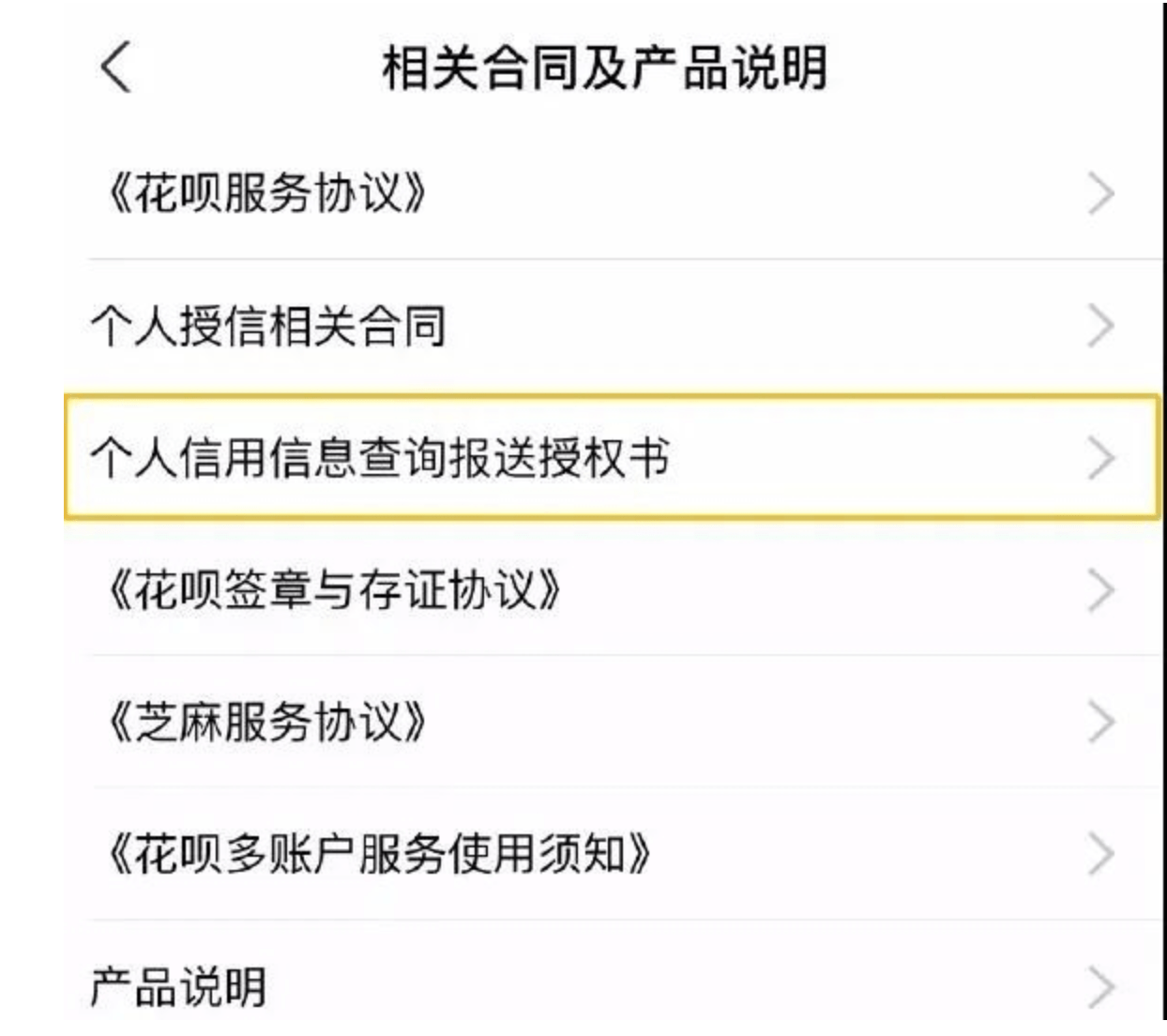

有些网友不确定自己是否授权过征信协议,可以通过点击“花呗-我的-相关合同及产品说明”等步骤查看自己所签署的合同情况。如果存在《个人信用信息查询报送授权书》这一项,则说明贷款记录已经上传央行征信。

(花呗消费记录未上传征信)

(花呗消费记录未上传征信)

目前,支付宝方面并未透露花呗上报征信的时间周期以及上报方式,也就是说,如果不对个人征信信息进行查询,则暂时无法了解到支付宝的具体报送和查询情况。

是否会影响未来大额贷款?

央行征信,即中国人民银行金融信用信息基础数据库的简称,可以影响生活的方方面面。未上征信之前,如果花呗出现逾期,面临的最大问题可能就是影响芝麻信用,支付宝不再借钱给你了,约束力并不强,也因此有了“花呗消费完卸载支付宝,不提示就不用还”的梗。但如果不良信用记录上了央行征信,就会对未来的大额贷款如房贷、车贷产生影响,甚至影响出行、就业。

支付宝花呗客服表示:“如果花呗从未逾期,那么这也是一种向个人征信上传良好记录,不会对征信产生影响。”但无论是否已经上传征信,保持个人征信良好,都会对后续的生活至关重要。

影响征信的因素也有很多,包括信贷记录(过往的贷款情况)、公共记录(个人的行政处罚记录、法院强制执行记录乃至高铁“霸座”等不良行为)和查询记录(征信需要本人或本人授权才能查询,一般其他机构的查询次数过多,会被银行风控,以后申请贷款和信用卡会更加困难)三个方面,其中,对普通人影响更多是在信贷记录这个方面。

招商银行个人贷款业务的工作人员对搜狐科技表示:“花呗如果正常还款是对征信没有影响的,不用过分紧张,但如果之前有逾期,就要分情况来看,只是一次、两次小额逾期没有问题,但如果次数过多或金额过大,银行有可能拒绝贷款。”

以房贷为例,商业银行在审核贷款人资质时需要提前查看个人的信用报告,根据贷款人过往贷款消费记录评估贷款资质和决定贷款额度。而在房贷业务的缩紧当下,银行也对个人征信提出了更高要求,即使用户未出现逾期记录,借贷次数过多,金额过大也会影响最终的授信额度,甚至会被银行拒绝贷款。

也就是说,在花呗上传征信情况尚不明确的今天,如果未来5年内有购房、购车的需求(央行征信记录保持5年),用户对花呗的使用需要更加谨慎。

不同于借呗、微粒贷等可以直接提现的应用,此前花呗不用上征信的原因是其只能用于提前垫付消费。但如今,随着大环境下央行开展联合消费贷款调查以及支付宝花呗用户的逐渐增加、波及范围扩大,消费贷产品上征信也逐渐成为一种趋势。此前与花呗类似的业务京东白条也开始分批次上报征信,而二者上报征信的类别都属于小额贷款,与信用卡不同,小额贷款对于征信的影响更大。

人民银行近期发布的全国小贷公司数据显示,重庆的小贷公司今年上半年的贷款余额排名全国第一,为1526.53亿元,占全国13.2%。而蚂蚁花呗和蚂蚁借呗的运营载体就是注册在重庆的小贷公司。

大环境上,人民银行也在近期下发紧急通知,向各银行统计消费类联合贷款业务的相关信息,包括贷款余额、不良率等。交通银行金融研究中心高级研究员梁栋材对搜狐科技表示:“其实,前期银保监会已经发布《商业银行互联网贷款管理暂行办法》,对商业银行互联网贷款业务进行了进一步规范,对互联网贷款的风险评估、授信审批、贷款支付、贷后管理等都有所明确。”

他表示,总体来看,监管部门摸底消费类贷款业务情况,一方面是防范资金用途不当等潜在风险隐患,尤其是近期股市、房市有所好转,警惕消费贷款违规流入相关领域;另一方面,在宏观经济增长面临压力尤其是疫情冲击的背景下,更需要发挥互联网贷款等在普惠金融领域的作用,满足个人及小微企业等普惠金融客户融资需求。

(搜狐科技原创文章,转载请注明来源。)

- 华为Mate40来了!这些超强技术,让我决定放弃iPhone

- ofo创始人戴威发了朋友圈:升级了,努力做个好奶爸

- 高通正式宣布,与华为达成专利和解,那美公司欠华为的专利费呢?

- 董明珠称空调一晚一度电都是骗人的:指的是恒温状态下

- 属于未来的电脑操作系统,跳票了

- 美议员质问为何“封”特朗普儿子推特,扎克伯格:我可以说说脸书

- 华为与高通达成和解,需支付18亿追补款,这事你怎么看?

- 与美国GPS对决!北斗核心部件100%实现国产化,iPhone仍不支持

- 美团取消支付宝选项背后巨头“三国杀”:美团联手微信狙击阿里

- 历史性突破,这家国产手机厂商终于超过三星,成为全球最大智能手机品牌

- WebAR案例| 美年达 奇妙彩虹趣泡一夏!

- 苹果通知国内授权服务商:不再直接更换损坏的AirPods耳机

- 盖茨批评马斯克的新冠言论离谱,马斯克回怼:你又不是我恋人

- 1亿像素+120Hz!小米又一款旗舰手机跑分出炉:性能全开

- 苹果最终决定砍掉iPhone12这项配置,国产手机长舒口气!

- 一边亏损关店破产,一边月营收近亿资本疯抢,性感生意好不好做?

- 华为:HMS生态优先级提升至最高,全力开发应用替代GMS

- 2020年网站优化只能依靠快排上排名吗?

- 继BTC价格冲破天际后 :下一个腾飞的必将是BTR比特白银

- 美团取消支付宝支付!王兴回怼:淘宝还不支持微信支付

- 为什么我国快递公司和国际快递公司的差距如此之大

- 痛心!海外版抖音遭围剿,500亿美元被收购?网友炸了:便宜了外国资本家…

- OLED、QLED、MicroLED,谁才是下一代显示技术?

- 全球最暴利的合法企业:每天净赚2个亿,订单排到2026年

- 曝华为HMS生态优先级提升至最高:全力打造 替代GMS

- AI硬件方向错了,腾讯收搜狗重回搜索,免蹈金山覆辙

- 拜登的工作人员必须从其个人和工作电话中删除 TikTok

- 美国连锁药店在数百家门店秘密使用面部识别技术

- 库克:苹果在任何市场都不占主导地位

- 据说日本准备禁抖音、微信?这是准备跟风?

- 入魔直播,董明珠为格力找出路还是挖大坑?

- 瑞士eVTOL项目取实质性进展:已完成第一阶段测试

- 华为Mate 40系列曝光:胶囊挖孔、三家屏幕混用

- 揭秘不良净水器商家四大骗局,熟知后谨防上当,选购无忧!

- 美国展开首个大规模新冠疫苗临床试验

- 媒体:ofo总部已人去楼空,法院都找不到

- Arm中国“换帅门”再起波澜:团队指控厚朴和Arm英国威胁客户修改或取消合同

- iPhone在华销量大增32%,增速是华为的2倍!苹果打了什么算盘?

- 我国新型3D光刻设备问世,解决多项被国外“卡脖子”技术!

- 一款不支持指纹的入门新机 Redmi 9A正式发布

- 5.4英寸苹果iPhone 12、iPhone 11 Pro屏幕刘海对比图曝光

- 挺不住了?““宣布裁员!

- TOKIT智能电烤箱拆机——不计成本的黑科技集合体

- 一天蒸发2911亿元,全球最大芯片巨头的垄断时代,被终结?

- 国内厂商攻克LCD屏幕指纹识别难题,而且是任意位置识别

- 华为放大招:2K屏+麒麟1020+4700mAh+双500万,这才是华为的实力

- 子弹对准富士康

- 5G手机未出却获最强名号,iPhone12成苹果最便宜手机?

- 中国开始研发通信新技术,5G技术或打入冷宫,继续和美国拉大距离

- 去年苹果商店从华赚走2460亿!如今,将面临中国“超级软件”挑战

- 挺不住了?耐克宣布裁员!

- 台积电和中芯国际,冰火两重天,都让华为很不省心!

- 仅3339元,三星AMOLED屏+128GB+骁龙865+4200mAh,跑分接近60万

- 华为郭平:全球5G部署已告一段落,下一重点是释放5G红利

- 2020年韩国首尔电池储能展 InterBattery

- 华为继续亮剑:256GB+麒麟990+4500mAh+降价962元,网友:真香

- 英特尔时代终结?7nm处理器面世时间再推迟,股价受影响

- 研究人员称大疆无人机应用可被用来监视用户,大疆:漏洞未被利用

- 首款120W氮化镓充电器!会是你理想的充电产品吗

- 印度 Q2 智能手机市场:小米、三星、vivo、realme、OPPO 前五