文/ 邱月烨 编辑/ 谭璐

如果不是上市,可能很多人都不知道中国还有寒武纪这样一家AI芯片公司。

7月20日,寒武纪正式登陆科创板,开盘大涨288%,市值一度冲上千亿,收于每股212.4元,涨幅达229.86%。

寒武纪上市也让一众股东收获颇丰,打新中一签寒武纪如果在今天最高点卖出,可获利11.52万元。

寒武纪创始人兼实际控制人陈天石

寒武纪创始人陈天石在午盘后持股的市值达到266亿元,科大讯飞、阿里创投等前期投资股东更是浮盈近10倍。

寒武纪不为公众所熟知,却是含着金汤匙出生的。

寒武纪出圈

寒武纪是中科院旗下的人工智能芯片初创公司,2016年3月,由陈云霁、陈天石两位"天才兄弟"合伙创立。

在地质学上,寒武纪指的是大约6亿年前的时代,大量无脊椎动物在短时间内出现“生命大爆发",以此命名,意喻人工智能即将迎来大爆发的时代。

陈云霁与陈天石俩兄弟可谓“双剑合璧”。

哥哥陈云霁1983年出生,14 岁考入中国科学技术大学少年班。2002年,19岁的陈云霁进了中科院计算所硕博连读,成为当时国产芯片“龙芯”研发团队中最年轻的成员,24 岁便取得计算机博士学位。

2015年,陈云霁曾入选《麻省理工科技评论》35岁以下的全球最佳35名创新人士。弟弟陈天石比陈云霁小两岁,几乎是重走了一遍哥哥走过的路,从中科大少年班一步步踏入计算所。

在寒武纪如今公开的大股东名单中,陈天石位列第一,但没有出现陈云霁的名字。在过往的报道中曾提及一个细节:哥哥好研究,弟弟外向好动,于是哥哥还留在科研所,为芯片而埋头写代码做计算,而弟弟则全心全意当起了CEO,将AI芯片推出市场,在市场落地。

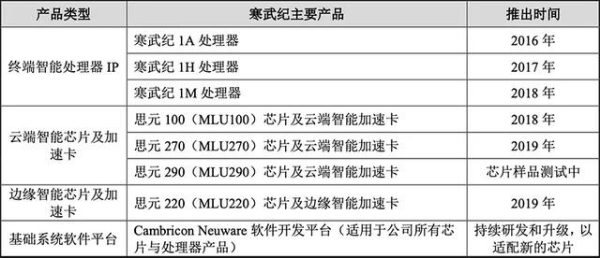

寒武纪成立后研发出全球首个能够“深度学习”的“神经网络”处理器芯片,改变了中国芯片领域长期空白落后的历史。正值人工智能产品应用爆发,寒武纪在当年就拿到了上亿元的订单。而其中的最大订单,来自于刚刚崛起的华为。

可以说,寒武纪的第一次出圈,要感谢华为。2017年,华为在MATE10上搭载了自主研发的麒麟970芯片,该芯片首次采用了NPU(神经网络处理器),而这款NPU的设计团队就来自于寒武纪。

随后,华为海思几乎包揽了寒武纪2017-2018年所有营业收入,这让襁褓中的寒武纪声名大噪,跟进的投资者可以说踏破门槛。

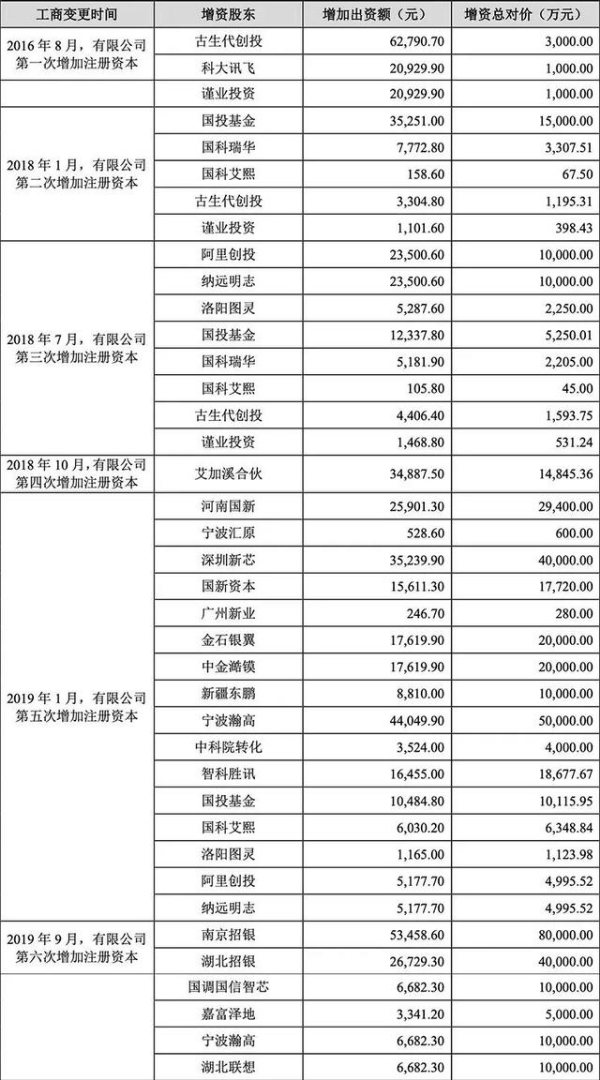

寒武纪在上市前经历了六轮融资。科大讯飞是2016年8月最早一批投资寒武纪的公司。

根据招股书,科大讯飞当时增资总对价为1000万元,2019年5月,科大讯飞将其持股的0.25%转让给广州汇星,总对价为5000万元,早已将本金赚了回来,如今科大讯飞的持股市值约9.21亿元。

阿里创投进入得略晚,在2018年7月和2019年1月两次对寒武纪增资,增资总对价合计为1.4995亿元,位列第十大股东,如今市值约14.98亿元。

高亏损与高估值逻辑

回顾寒武纪的上市进程,可以用极为迅速来形容,从受理到上市只用了68天,创下今年以来科创板过会企业的最快纪录。

而且,寒武纪至今未盈利,尤其是从去年开始,华为使用自主研发的芯片,向寒武纪的采购金额锐减,2020年一季度再次减少,占比从最高的95%下降到不足15%。

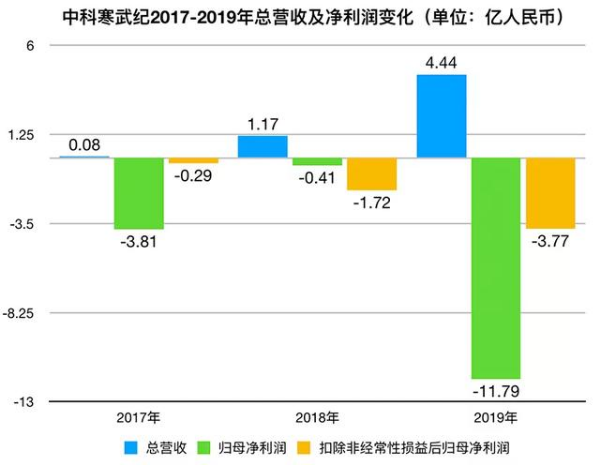

根据招股书显示,2017年、2018年、2019年寒武纪的营收分别为784万元、1.17亿元、4.44亿元,归属于母公司普通股的净亏损分别为3.8亿元、4104万元、11.78亿元。

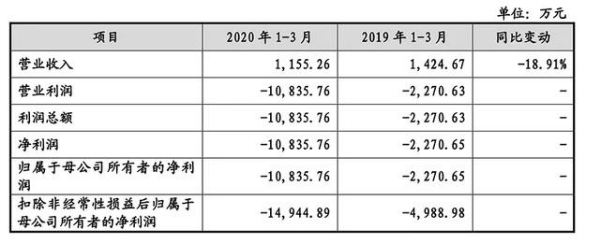

2020年一季度,寒武纪的营收为1155万元,较上年同期减少18.91%,公司称主要系从华为海思取得的终端智能处理器IP授权业务收入同比下降较大,同时新冠肺炎疫情对公司的营业收入产生了一定影响。

寒武纪预计,2020年上半年营业收入约为8200万元至8600万元,预计同比下降约12.24%至16.32%。另外,2020年一季度寒武纪净利润亏损1.08亿元,并预计上半年净利润为-2.3亿元至-2.1亿元,亏损的主要原因均为公司研发投入大幅增加。

公司的财务数据与资本上市上的“造富神话”,形成了鲜明的对比。对寒武纪的质疑再一次被放大:一个尚未盈利、连年亏损的公司,到底值不值1000亿?

从业绩角度上看,寒武纪当然不值。但是,为什么寒武纪能够得到如此高的估值和期待?

不可否认,当下的资本市场对于芯片行业的热情和期盼,可谓史无前例的高。在科技产业发展的大周期,以及中美之争的大背景下,寒武纪所研发的AI芯片是国家战略级产品。

前中信证券高级副总裁兼互联网首席分析师、深度科技研究院院长张孝荣向《21CBR》分析了寒武纪的估值逻辑和意义:

"首先,寒武纪的技术和产品,在近年来国内涌现的AI芯片公司中,是绝对的第一梯队。这家公司是我国AI芯片的标杆,它的市场地位和战略意义,类似于中芯国际在芯片代工行业中的作用。

其次,当前整个AI芯片行业处于萌芽阶段,对于寒武纪的任何一种估值方式可能都存在偏差,不应当用公司商业化的程度来给寒武纪估值。寒武纪是大国重器,在外部技术封锁、内部自主创新的背景下,寒武纪的战略价值无法估计。"

根据招股书显示,寒武纪亏损的主要原因有两方面,一是公司研发支出较大,产品仍在市场拓展阶段,二是报告期内因员工激励股份支付较大。

“虽处于亏损状态,但成立仅四年,尚在可控范围。另外,产品迭代较快是寒武纪的优势,相较于其他国外芯片设计公司与A股上市芯片设计公司以平均每1-3年的迭代周期推出系列新产品,寒武纪的研发能力表现突出。”这个来自证券日报网的观点,从业务发展的角度说明了对这家公司给予如此高估值的理由,它认为,寒武纪三年营收增长超过50倍。

国信证券给寒武纪贴上了“芯二代”(第二代芯片公司)的标签,"也是人民的希望",其解读道:

"首先,不同于在国际巨头的框架下、重复别人的芯片设计工作的传统芯片公司,寒武纪是在自己的理论框架下,从事的是开创性的芯片设计工作。创始人发表的核心论文是寒武纪设计芯片的理论基础。

其次,一代芯片是Pin-Pin替代,只有成本优势。以寒武纪为代表的第二代芯片设计公司开始自主底层架构创新,向解决方案、生态系统方向拓展。

最后,不同于已经上市的第一代芯片公司,寒武纪赶上了国内资本市场大发展时代,引领‘芯二代’的先锋,将是资本市场的焦点。"

资金缺口与营收破局

尽管二级市场火热,但寒武纪并没有达到自己募集资金的预期。此前,寒武纪招股书披露的预计募集资金为28.01亿,对应市值约为280亿,但根据7月6日确定的科创板发行价格64.39元/股,预计寒武纪募集资金总额25.82亿元,略有缩水。

缩水的估值似乎说明了市场对于寒武纪的前景仍然保留了一点谨慎。寒武纪在上市之前,丢掉了最重要的护城河——与华为海思的合作关系。短期来看,谁会成为寒武纪的大客户,让寒武纪保持一定的营收?这是存疑的。

根据招股书显示,寒武纪此次募集的资金将全部用于与公司主营业务相关的项目,即新一代云端训练芯片及系统项目、新一代云端推理芯片及系统项目、新一代边缘端人工智能芯片及系统项目,以及补充流动资金。

除了芯片研发本身,寒武纪还将进一步加强 IC 工艺、芯片、硬件相关的公共组件技术和模块建设,未来三年计划投入资金 3-4 亿元;同时也将进一步加强跨芯片的基础系统软件公共平台建设,未来三年计划投入资金 3-4 亿元。

根据虎嗅的报道,寒武纪的资金缺口至少有36亿元。为了持续研发并快速迭代产品,寒武纪短期内需要如此大的投入,最合适的途径就是上市。

- 【科技早报】美团授出125.5万份股权用于员工激励;拼多多称25万特斯拉是正品

- 苹果葛越:到2030年,每一台售出的Apple设备都不会带来任何气候影响

- 【PW早报】苹果承诺2030年实现100%碳中和

- 世界最小安卓10手机Jelly 2发布,屏幕仅3英寸

- 尼康发布免费软件Webcam Utility,单反用作网络摄像头

- 【苹果遭集体诉讼:通过iTunes礼品卡骗局获利3亿美元】

- 虚假繁荣寒武纪

- 二季度美国智能手机销量同比下滑25% iPhone SE表现亮眼

- 国内多地叫停加油站手机扫码支付,为啥加油扫码支付都不行了?

- 财说| 被列入实体清单会对欧菲光产生多大影响?

- 华为、阿里、碧桂园……相继带来变革,90后的危机悄然降临!

- 份额不降,中印冲突不影响国产品牌在印主流地位

- 禁令背后,英国政府与华为玩暧昧:美国换了总统咱继续做生意

- 【台积电现金储备增至205亿美元 相当于近两年净利润】

- 【苹果承诺2030年实现所有产品不影响气候】

- 韩媒:京东方将为华为Mate 40提供on-cell OLED面板

- 华为、荣耀手机支持底部快切功能,附机型列表

- 中国大使再就华为问题放狠话,专家称英国出尔反尔自挖坑

- 5G套餐用户突破1亿 为何身边很少有人用5G上网?

- 最高优惠 300 元,售价仅 2699 元起!荣耀 30 更香了

- 谷歌痛失一员大将:前Pixel首席影像工程师跳槽Adobe

- 华为平板新款 M6 曝光:配置全面升级,创造力新定义

- 拯救者电竞手机Pro官宣ATA中置架构:多电池、中置弹出前摄

- 苹果内部的Apple Watch圆环挑战即将回归

- TikTok被封禁前,Facebook牵手Jio

- 微信更新又双叒叕来了,这次终于不会把撤回和删除搞错了

- 华为云召开TechWave技术峰会,看来是想要掀起一番风浪

- 重回发行价后,小米的实力能否支撑起高市值?

- 【美国智能手机二季度销量下降25%,iPhone SE成主要机型】

- 三星 Galaxy Note 20 Ultra 上手视频曝光:展示新的相机功能

- SpaceX 搭载韩国军用卫星发射成功;印度首富宣布成功研发 5G 技术;福特牵手英特尔 Mobileye;支付宝开放宠物鼻纹识别技术 | 极客早知道

- 一加出海:从无人知晓到现象级品牌

- 首日暴涨230%市值逼近千亿 AI芯片第一股何时迎来“寒武纪”?

- 外交部谈英方禁止华为5G:只会损害其自身利益和信誉

- 日本设备商野心勃勃冲刺5G 开源路径能否撬动英国市场?

- 微软正研发全新技术:用AI改善手机成像画质

- 日本政府积极邀请台积电入境建厂

- 三星Galaxy Fold 2预告公开 新机将于下月5日发布

- 闻泰科技:手机ODM龙头跨界半导体领域

- 和苹果MacBook不同,三星Galaxy Book S选择了英特尔

- 华为公开招聘“光刻工艺工程师”

- 【华为联合南非运营商rain发布非洲首个5G独立组网商用网络】

- 花两万块钱买一台大法电视是一种怎么样的体验?

- 台积电断供几成定局,通用产品所指何物?

- 华为Mate 40或采用双处理器方案:国行仍为麒麟芯片

- 全球5G基站份额1%下的日本雄心:吸引台积电建厂,与英国在5G上密切合作

- 原Redmi电视高管谈小米笔记本电脑,产品力不够,促使联想改变

- 5G商用一周年,华为云向互联网企业大抛绣球

- 最前线丨印度Q2手机出货量同比下降48%,创近十年来最大跌幅

- AI芯片股寒武纪上市首日高开288% 涨幅超中芯国际

- 李国庆行拘期满后首发声;新iPhone 5G版或6600元起

- A股世界级的芯片公司诞生!寒武纪开盘大涨300%,市值破千亿

- 外媒称华为调整5G零部件供应链,加大日本企业比例

- 三星 Galaxy Z Flip 5G:22 日开启预售,首发骁龙 865+

- 1050元起?苹果新品蓄势待发,进军家用游戏主机市场

- 中国芯片独角兽寒武纪上市开盘狂涨,但这远未到庆功的时刻

- 华为台式机外观曝光,有望搭载AMD新款APU

- 华为台式机真机曝光:搭载24核鲲鹏920 3211K

- 英国封杀华为!英国高管发声:华为在英国的未来发展被政治化!

- Apple.com 换上全幅黑白照片,纪念联邦资深众议员 John Lewis