继去年华为、中科曙光两大国产服务器公司受限后,全球第三、国内最大的服务器厂商浪潮信息(下称浪潮),也因此遭遇英特尔断供。

英特尔称:“需要根据美国相关法律对我们的供应链做出一些相应的调整,因而不得不临时性暂停对此客户的供货。这次临时性暂停预计两周以内,届时将恢复对此客户的供货”。浪潮信息回应称,公司经营一切正常。

安信证券则称,此次暂时断供是因为英特尔避免法律风险对供应链修缮所致。

受上述消息影响,浪潮信息盘中一度跌停。

业内人士分析称,一边是X86服务器芯片巨头,一边是国内第一大服务器供应商,如果断供,无论是英特尔还是浪潮,将两败俱伤。

一方面,浪潮的服务器、存储、云服务、AI等几乎全部业务,均依赖于英特尔提供的CPU。

英特尔是浪潮的第一大供应商,也是技术上强有力的背书——失去英特尔,意味着致命打击。

对英特尔来说,只是失去了一个客户,但是一个大客户,其所处的中国是一个大市场。特别是在当下,阿里、腾讯宣布将在云计算投入大笔资金,这两家都是浪潮的客户,英特尔不会想失去这个机会。

霸主英特尔VS中国第一大服务器供应商

在断供几天前的6月24日,浪潮信息发布了“基于英特尔® 傲腾™ 持久内存技术的Hbase方案实践”。浪潮首先强调,英特尔该内存技术是一款革命性的产品,基于该技术,浪潮发布了这款分布式数据库。

除了数据库,这家国内的服务器巨头,在服务器、存储、AI解决方案、云服务等多方面,底层技术均依赖于英特尔的CPU,这几乎涵盖了浪潮的全部业务,英特尔还是其技术能力强大的背书。

此外,由于浪潮与英特尔为战略合作伙伴,后者对其CPU的采购一般采用战略协议价格,具有较大的价格优势。

与华为类似,英特尔与浪潮的合作由来已久,不仅仅是上下游的关系,英特尔不仅仅向浪潮销售CPU,双方长期保持了深层次的合作,在实验室阶段便有协作。

早在2006年,浪潮集团与英特尔签署合作备忘录,浪潮正式加入英特尔PSR(产品战略沟通机制)平台,共同规划未来服务器技术与应用发展方向,并且双方将在研发、销售进行深层次合作。

2018年11月,浪潮和英特尔的联合实验室宣布在AI方面的合作:双方将汇集浪潮与英特尔的优秀工程与研发团队,专注于AI计算、算法和应用的联合创新。

2019年4月,英特尔正式发布了Cascade Lake,可加速人工智能深度学习推理。浪潮是业内首个宣布配置Cascade Lake服务器量产的厂家。

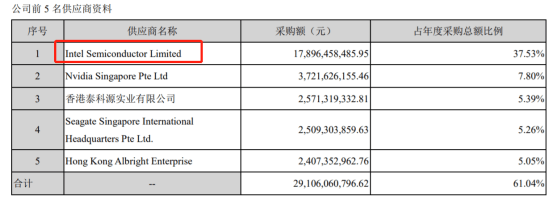

据浪潮信息年报显示,来自英特尔的采购金额达到178.96亿元,占比37.53%,位列第一。

因此,英特尔对于浪潮,是一个至关重要的供应商和合作伙伴,更是一个有力的帮手。

而浪潮对于英特尔,虽然不是第一大客户,但其代表了中国强大的市场需求。

根据IDC《2019年第四季度中国x86服务器市场跟踪报告》显示, 浪潮排在第一名,市场份额高达28.7%,远高于排名第二的华为(16.4%)。

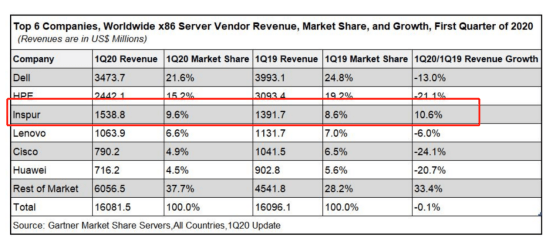

在最新的第一季度,浪潮排名全球第三,名列前茅的戴尔和惠普销售额均有所下滑,浪潮销售额同比增长10.6%,是全球唯一实现两位数增长的厂商。

浪潮在中国巨大的市场份额,使其成为中国数据中心建设的直接受益者。

中国和数据中心,是英特尔收入的两大关键词。

iFind数据显示,2019年,中国区为英特尔贡献了超过27%的收入,超过美国是英特尔收入来源最大的区域。而且,最新一季报显示,数据中心业务已经成为第二大业务,收入占比达35%。

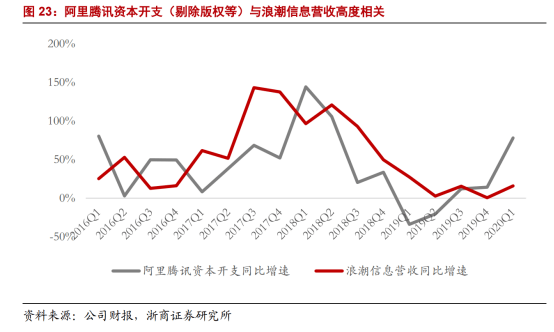

不可置疑的是,随着阿里腾讯等厂商资本开支回暖,中国将爆发出极大的对服务器CPU的需求,英特尔显然不能错过。

一方面是政府的“上云”需求:据国务院发展研究中心预测,2023年我国政府、企业上云率将超过 60%,目前浪潮是中国政务云市场的第一名。

另一方面是互联网公司的需求,根据Canalys报告,一季度中国市场中,阿里云和腾讯云的市场份额分别为44.5%和13.9%,占据了一半以上市场份额,均为浪潮的客户。

两大公司均布下巨额资本开支:5月26日,腾讯宣布未来五年将投入5000亿用于新基建布局,将陆续在全国新建多个百万级服务器规模的大型数据中心。

阿里云在4月20日宣布,未来3年将投入2000亿元,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。

这意味着,如果英特尔断供浪潮,阿里云和腾讯云的数据中心建设也将受影响。

影响依然存在,国产化任重道远

虽然对英特尔而言,断供并不是一个好选择,但浪潮并不是唯一的受害者,并且遭受的打击力度不小。

此前在2019年5月,美国商务部以安全为由,将华为及其分支机构列入实体清单;6月,另一家国产服务器厂商中科曙光被美国商务部列入“黑名单”。

影响是显而易见的:根据IDC数据,华为从2019年2季度开始出现出货量大幅下滑;中科曙光下滑幅度更为明显,去年4季度和全年分别下滑63%和29%。

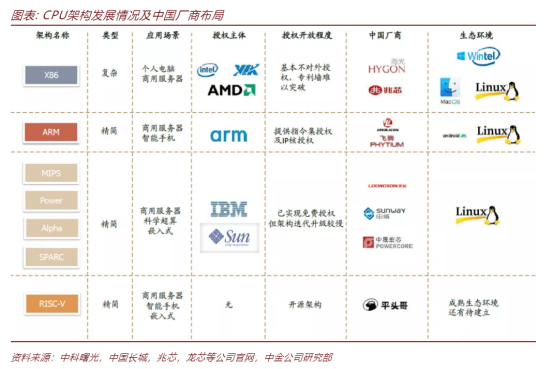

原因在于,服务器关键部件的国产渗透率极低,严重依赖国外厂商。

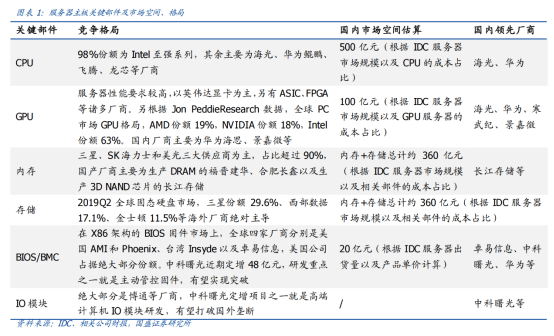

其中,CPU领域市场空间最大,国内98%市场均为英特尔的产品,国产厂商性能差距较大、市场份额较低;内存市场以三星、SK 海力士和美光三大供应商为主,占比超过 90%;存储(硬盘)市场,三星、西部数据和金士顿占比近60%。

CPU占服务器的成本最大,为40%。在该领域,英特尔所向披靡,三星、高通手机芯片设计公司联合ARM多轮叫阵英特尔,但均以失败告终。

根据IDC数据测算,2019年国内服务器CPU的市场规模约为500亿元,进口替代空间广阔。

华西证券表示,在国家提倡国产化替代的情况下,采用自主研制的服务器和IT 技术服务将成为未来的潮流和趋势,运营商服务器集采名单预示着国产化道路正在快速推进。

目前的替代路径包括:搭载海光(AMD与曙光的合资公司)芯片的服务器已经进入运营商集采;上海兆芯的PC处理器也得到商用;华为海思和天津飞腾已经开始供应ARM架构芯片;RISC-V是较新的精简指令集,阿里平头哥基于该架构推出了面向AIoT应用的玄铁IP。

但国产化比例目前仍非常小:据IDC数据,2019年第四季度中国服务器市场中,非X86服务器出货量仅8060台,市场规模仅5.2亿美元。

这意味着,如果英特尔在服务器CPU全面断供,依然有国产替代方案,不过短时间内要忍受较低的性能。

- 华为P50或采用第三方芯片,麒麟5nm芯片仅用于Mate40

- 因为无法有效获得用户 《纽约时报》将退出苹果新闻

- 苹果或将在今年一次性发布三颗5nm芯片

- 【免税购物新政策实施,海南免税iPhone便宜近2500元】

- 苹果ARM桌面处理器首次跑分曝光

- 索尼:A7sII 相机的下一代将“超出所有人的预期”

- 最前线 | 荣耀30青春版和荣耀X10 Max发布,大屏手机在5G时代有新的可能吗?

- 中国互联网出海:印度市场不值得

- EOS R5/R6 来了,佳能宣布 7 月 9 日有“值得期待的事”

- 业务员做新传播要建立三个体系

- 荣耀 X10 Max 图赏:7.09 英寸大屏幕,还有双扬声器

- 移动5G消息即将覆盖华为、小米等安卓手机,苹果手机也安排上了

- 6月销量环比增长52.9%,新宝骏为何能迅速实现“深V”反弹?

- iPhone到底支不支持北斗?

- 英特尔断供浪潮,云计算受限,华为能否扭转局面?

- 占据半壁江山!三星 Q1 主导智能手机存储芯片市场

- 白菜价!海南免税顶配iPhone最多便宜2千多,但还是输给拼多多

- 【三星 Q1 主导智能手机存储芯片市场:UFS 3.0 + LPDDR5 继续大热】

- 小米又开启特惠活动!想要不到2000块的小米10吗?

- 苹果收购后,流行天气应用 Dark Sky 安卓版推迟到 8 月关闭

- 京东方被苹果“踢出”供应商行列?国产屏或缺席首批iPhone 12

- 新机来袭!荣耀30青春版、荣耀X10 Max今日发布

- 消息称印度正在劝阻本国电信运营商继续采购中兴与华为设备

- 京东2020新品发布会剧透曝光“2020梦想之机”,网友:MIX 4?

- 数码相机市场加速萎缩,大厂纷纷转战视频领域

- 华为 Mate 40 Pro 或采用刘海屏设计,支持 3D 人脸识别

- iOS 14 可以更改默认应用了,这会让它更像安卓吗?

- 上半年全球APP营收500亿美元:TikTok下载量最多,腾讯《绝地求生》最吸金

- 松山湖直播带货专场,下单量近万单,销售总额超110万!

- 三星手机被爆减产,印度市场又被超越,华为手机会否成二季度王者

- 从年报读中国移动历史:2009年,中国移动本可以成为智能手机巨头

- 苹果已冻结中国App Store中数千款未获批手游的更新

- 不用摘口罩就解锁手机!苹果拟推出虹膜识别,网友:快点吧吓哭了

- 苹果将首款视网膜屏 MacBook Pro 加入“过时”产品列表

- 受疫情影响,三星宣布退出2020年IFA展会

- 余承东果然没吹牛?美国、欧洲相继宣布,幸福来得太突然!

- 国产品牌再攀高峰!17家企业上榜全球百强!这两家你一定不陌生!

- 对标苹果!谷歌将为Android推出类似AirDrop新功能

- 手机可以下载电子营业执照了!

- 华为Mate 40 Pro曝光:采用小刘海屏设计,支持3D识别,或在9月份发布

- 外媒:iPhone 12生产将延迟 苹果最少延后1个月

- 苹果今晨推送iOS 13.6在内的多个新Beta版本

- 苹果iOS系统今天又更新啦!加入三大新功能,一个比一个好用

- 49元,小米小爱随身音箱发布:立式造型,支持MIUI自动弹窗连接

- 联发科将为小米生产定制芯片,将会是小米采用的有史以来最强芯片

- 谷歌Facebook躺赢、亚马逊为物流人员发钱、iPhone将回归轻薄化

- 这是一个中国版的 Chrome OS:Fyde OS 使用体验

- iPhone 12 5G 频段或有两个版本 / 苹果年底或推 10.8 英寸 iPad / 支付宝今日起将发百亿消费券

- 美国人都开始捂紧口袋存钱了,新iPhone“自刀”50%订单防止滞销

- 华为呼吁全球开发者加入HMS,共建没有“压迫”的全新生态市场

- 高通骁龙875明年涨价,安卓阵营面临抉择

- 【科技早报】腾讯和老干妈纠纷陷罗生门 陆正耀被爆参与瑞幸造价并阻扰调查

- 华为扬言:五年内做第一!安防第一股海康威视,能否与之一战?

- MATLAB断供哈工大首月:师生科研一切照常 国内工业软件重新造轮子

- 如何查看自己能否使用“北斗”,两种查询方式,苹果用户不在此列

- 谷歌搜索新增恐龙3D模型

- 三星 870 QVO SSD 外媒评测出炉

- 苹果 iOS 13.6/iPadOS 13.6 开发者预览/公测版 Beta 3 推送

- A股新基建:245家5G上市公司33家亏损 谁是亏损之王?

- 直接封杀59个中国App,印度这是什么骚操作?