感谢网友金石道人来稿

2019年1月,小米沸腾了一把。

总裁林斌在微博上宣布了一个消息,难掩激动之情:

“我们做出了第一台折叠屏手机,应该也是全球第一台双折叠屏手机!”

市场上一片欢呼之际,有人却十分生气。柔宇科技副总裁樊俊超在微信朋友圈发布长文怒斥小米:

柔宇的柔派手机才具有颠覆式的创新,小米不是第一,因此小米的高管在撒谎,小米的价值观有问题。

柔宇科技CEO刘自鸿更是散发着一股子战狼味:

“人若犯我,虽远必诛”。

这家和小米硬刚的公司,被很多投资人称为“独角兽”。

它的投资者阵容里,大把知名投资机构,连知名天使投资人徐小平也为错过它而懊悔。

在柔性屏幕领域,它另辟蹊径,走了一条独特的创新之路,它被称为“国货之光”。

资本在它身上压下重注,就是为了博下一个时代——柔性显示正在成为面板行业的必争之地。

如今,这样一只“独角兽”就要上市了。但它的周身,依然笼罩着层层的迷雾。

1

连年亏损,资金链紧绷

从投资阵容来看,柔宇科技确实对得起“独角兽”这个名号。

天眼查资料显示,创立至今,柔宇科技历经多轮融资,背后阵容堪称豪华。

▲资料来源天眼查

甚至还有一个广为流传的例子,知名天使投资人徐小平曾为错过柔宇而懊悔:

“柔宇科技是我做投资以来,一个真正错失的项目。每次看到他们的好消息,我都心如刀绞。”

尽管如此,柔宇科技还是缺钱。

有人在柔宇科技的招股书上发现了一个有意思的故事。

2019年下半年,柔宇科技实控人、董事长刘自鸿等4位高管自己掏了钱借给公司,这些金额都不大,从16万元到100万元不等。出借金额最低的是董事、副总经理余晓军,他给柔宇科技打了两次款:

一次10万元、一次6万元。

如今,这些钱都已被陆续拿回。但有了这件事,最希望公司上市的肯定有这几位高管,自掏腰包给公司凑钱的事,太心酸了。

这个故事只是一个缩影,背后现实是:缺钱。

招股书显示,报告期内,柔宇科技在2017-2020年上半年经营活动现金净流出分别高达3.58亿、6.12亿8.11亿和3.86亿元人民币,公司现金流压力持续增加。

现金流趋紧的背后,是业务的持续亏损。

招股书显示,在2017年至2019年,柔宇科技归属于母公司普通股东的净利润分别为-3.59亿元、-8.02亿元、-10.73亿元。仅2020年上半年,柔宇科技的归母净亏损就高达9.6亿元人民币,已经接近去年全年的亏损额度。

▲图源深响

三年半累计亏损31.95亿元的原因,在于柔宇科技产品的特点:低毛利、高经营费用。

在2017-2019年间,柔宇科技的整体毛利水平均处于负毛利阶段,尽管在2020年上半年毛利转正,但也仅为13.2%,远远无法支撑公司盈利。

唯一的亮点,或许是较高的研发费用。但研发是需要砸钱的,这也就导致了公司经营费用率在2017-2020年上半年间分别高达545.7%、708.1%、417.8%和761.7%。

赚得不多,花得却不少。上市前夕,柔宇科技的资金链,压力山大。

2

销量惨淡,库存高企

自2018年10月发布全球首款折叠屏手机“柔派”以来,柔宇科技一直面临着“能否量产”的质疑。

对于这些质疑,刘自鸿曾亲自回应过。去年5月30日,柔宇科技还正式向外界开放了正在运行的柔性屏量产线,回应外界争议。

但实际上,产能问题完全不用担心,因为量产了也很难卖出去。

招股书披露,柔宇科技的产能利用率在2018年、2019年及2020年上半年分别为15.1%、31.2%和5.3%。也就是说,公司的产能在大多数时间有大量闲置,公司能够拿到的市场订单远小于公司实际产能。

而且,在产销率方面,柔宇科技同样存在销量小于产量的情况:公司生产出来的产品作为存货大量放置在仓库中,无法及时转化为销售收入。

一个很直观的例子是,今年双十一期间,柔宇方面似乎并未正式公布其折叠屏手机的双十一“战绩”,但从各大电商渠道的销量来看,“第一款折叠屏手机”之名似乎难负产品销量之实。

互联网江湖曾做过统计,在天猫柔宇数码旗舰店,FlexPai2仅有93人付款;在苏宁易购上,FlexPai2的用户评价只有1单;拼多多上,在仅有的几家非官方渠道中,销量最高的FlexPai一代,拼单成功的也只有92件。

在数据较为亮眼的京东旗舰店,该手机发售前的预约量达到了5万多人,但从柔宇京东旗舰店的销量上来看,其新一代产品FlexPai2的销量不过在千台左右。

不止线上,柔宇科技在线下的表现也不乐观。

招股书显示,2020年上半年,经销模式产生的收入为8819.84万元,接近总收入的八成。但哪怕是在柔宇科技的大本营深圳——柔宇花最大力气铺货的城市,目前也只有一个直营门店和8个线下经销商。

据互联网江湖统计,有业内人士做过估算,柔宇FlexPai一代产品与二代产品的销量总和也不过数万台左右。而根据Canalys给出的数据,在折叠屏手机出货量上,目前三星出货量已经达到100万台,华为折叠屏手机出货量50万台。

巨大的差距面前,“2020年最值得购买的5G折叠屏手机”,销量惨淡得惊人。

3

是否掌握核心科技?

柔宇科技之所以与三星、华为之间存在如此大的数量级差异,品牌影响力是一方面,更重要的是供应链的布局。

做手机,光有一块好屏幕是远远不够的,产业链上下游的资源整合才更为关键。

说到供应链,就得说到柔宇科技的技术路线。

一直以来,在柔性屏幕领域,柔宇科技走的是一条“不一样的路”。和三星、LG以及国内主流厂商京东方、华星光电等采用的“低温多晶硅(LTPS)”技术路线不同,柔宇科技走的是“超低温非硅制程集成技术”之路。

据柔宇创始人刘自鸿介绍,该技术不采用硅材料,相比LTPS制程温度更低,可以降低设备的投资成本,提高全柔性屏的良品率。

而这个“独特”的技术路线,正是柔宇科技创新力、高估值的核心支撑点。

换句话说,正是因为看中了柔宇科技掌握了这个“核心科技”,投资人才愿意一直砸钱。

但实际上,手握“核心科技”的柔宇,甚至找不到产业链合作方。根据巨潮商业评论的消息,在2015年的一次采访中,刘自鸿曾表示:

“从上游材料工艺、电子器件到下游产品设计都需要自己做”。

有意思的是,柔宇科技也从未披露过其产业链上游的合作伙伴与供应商。

柔宇科技很快就尝到了供应链不完善的苦果。

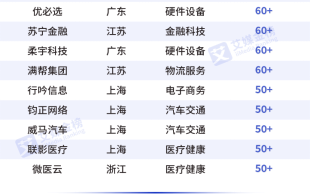

从月产能上来看,根据DSCC整理的数据显示,6代线产能中,柔宇的产能仅为15K/月,而京东方每条6代生产线产能均为45K/月,和辉光电6代线产能为30K/月,柔宇科技6代OLED显示面板产能垫底。

▲图源艾媒咨询

在良品率方面,网易旗下的清流工作室曾在2020年10月走访过柔宇科技的经销商,发现柔派手机存在被经销商退厂的情况。

“卖过,卖得不多”,因为“配置方面都没那么好”。

某门店工作人员甚至直言,柔宇的品控太差,公司很多分店都不愿意摆柔宇的产品。

这一点《中国企业家》也曾报道过,据华为知情人士透露,华为之所没有采用柔宇的产品,是因为“在产能、良品率上都有一些问题,无法满足需要。”

此外,正如巨潮商业评论所说,产线投产两年多以来,柔宇的全柔性屏没有在任何一家主流手机厂商的手机上大规模商用;其他应用场景和对外宣称的合作客户,如中兴、空中客车、中国移动、路易威登、李宁等,合作产品在大众市场上也几乎看不到。

这不禁让人感到疑惑,宣称“成本更低、良品率更高、产能更大”的柔宇,为何却始终无法打开市场呢?

柔宇科技,真的掌握了“核心科技”吗?

4

尾声

一直以来,柔宇科技身上的标签都是“国货之光”,代表着民族创新与高科技。

柔宇科技也确实走在创新的路上。根据官方介绍,目前它在全球拥有4个研发基地,员工2000余人,其中六成是研发团队,拥有的核心技术知识产权数达3000多项。

也正是这一点,让柔宇科技收获了超高的估值。在iiMedia Research发布的《2020中国新经济独角兽200强榜单》中,柔宇科技以60亿美元估值跻身其中。

这一估值水平已经远超同行维信诺(SZ:002387)和深天马(SZ:000050)。

但从实际产品来看,维信诺和深天马都与主流手机厂商(小米、华为等)有着密切的合作,也有着可观的营收和利润。而反观柔宇科技,不仅生产线出货量低、总产能状态不明、良品率受质疑,而且在B端和C端都没有可以大规模商用的优秀产品。

这样的表现,显然很难与高企的估值相匹配。

甚至柔宇科技自己也在招股书中明确表示:

公司无法保证未来几年内实现盈利,上市后亦可能面临退市的风险。

其实,相比于盈利,产能、良品率、产销率和供应链,才是柔宇科技真正应该忧虑的问题。

- 全球首个!

- “玉兔”,醒了!

- Acer新版Chromebook Spin 514采用AMD移动CPU和GPU

- 字节跳动称腾讯微信封禁飞书系列产品

- 用大数据构建智慧税务——都匀市税务局构建数据治税、信息管税、智慧服务模式

- 库克又来“清库存”了?旧iPad加799就能换新iPad

- iPhone未来或以“裸机包装”:砍掉数据线一年节约100亿

- 相信创新的力量,AWS这样搭建云基础设施

- 【Win10 2021新版发布:任务栏加入“负一屏”、磁盘功能重构】

- AMD霄龙7543跑分曝光,性能超越英特尔Cascade Lake 至强处理器

- 变天了!Windows或将兼容安卓App,微软彻底认输?

- “快启动型全玻璃热管真空太阳能集热管”荣获北京市新技术新产品(服务)证书

- 数字扫描技术—这可能是《大卫》最精确的复制品

- 华为Hicar与北汽蓝谷合作,智能驾驶新车型或于今年上半年推出

- 【消息称 iPad 9 采用“Air 设计”更轻薄,新 iPad Pro 性能显著提升】

- 12月手机排行:小米11销量惊人,但加上华为,都不如这款手机

- 京东商家福利:教你如何免费获取服务市场软件使用资格!

- 瑞幸回应董事长被请求罢免:情况属实

- 新荣耀即将打响“第一枪”:员工自称“创业公司”,首款新机V40本月发布

- Bose开放式无线运动耳机,稳固且不会遮掩耳朵

- 看完这位up主的视频,我明白了我和华为天才少年的差距。

- 小米11跑分不高,OPPO跑分77万安兔兔不认?

- Tile公司准备在今年推出一款带新追踪功能的产品

- 荣耀高通合作顺利,5G新机或5-6月上市

- 微信提示音终于可以换了!34款个性有趣的提示音,换了就停不下来

- 浙江制造精品!中控太阳能高精度智能定日镜实至名归

- 兆瓦级超临界二氧化碳发电示范机组开建

- 玩手机游戏如何更快更爽,北通游戏指套让你摆脱汗手苦恼

- 突如袭来的寒风让很多电动自行车车主猝不及防

- Flash永久关闭了,但这里保留了我当年玩过的所有记忆。

- 荣耀V40参数全曝光,除了相机乏善可陈?

- 沙特人在智能手机上花费多少时间?原来你我都已沦陷

- 图扑组态软件与西门子S7-200 smart PLC通讯设置

- 什么是电网运行设备绝缘在线监测装置?

- 前所未见!民营运营商放出9元套餐,狠招掀起5G价格战!

- 大家都青睐半入耳耳机,更具性价比之选便是JEET ONE

- 小米11使用三天后的个人感受,说一说优点,也谈一谈缺点!

- 从5799元跌至3558元,8GB+曲面环幕屏,华为旗舰二手机跌至新低价

- ASML一家独大?日本巨头宣布“大动作”!中企欲出资加入研发

- 三大运营商发布公告:将继续在纽约证交所上市交易

- 78张RTX 3080上机挖以太币,除掉电费能赚多少?

- 拼多多员工猝死:996式奋斗不能以消耗员工健康甚至生命为代价

- 苹果手机不断降价 国产手机如何进军高端市场?

- 360完成近50亿元定增募资,迎来多个国家队股东

- 【人间幻境】在那被遗忘的地方 唯有大自然的力量来接管一切

- 虾米关停,网易云音乐来到十字路口:砸钱一年MAU不升反降,在线音乐或迎终局

- 2021 年,手机或将打起「抗老化之战」

- 这里有我,且不止有我

- 卢伟冰宣布本周六小米之家千店同开

- 荣耀官方自营商城将于1月12日正式上线

- 微信小程序在提升效率上有哪些优势

- 做好这些后小程序的转化将会翻番

- 散热效果超出想象,双烤CPU比体温还低?骨伽机箱电源水冷三件套

- 世纪浪人:大国重器,从引进技术到自主创新,国产盾构机在崛起

- 拼多多知乎官方账号被禁言15天,此前曾被永久禁言

- SHANTUI SE215-9W——突破永不停止!

- 虾米音乐宣布2月5日关停

- 三星机皇Galaxy S21系列1月14日发布:国行先行者计划又来了!

- 全球最大的运输机,最大起飞重量为640吨,目前全世界只有一架

- 上班第一天的“暴击”:支付宝年度账单出炉,网友:我果然只知道吃……